消費税について

法人化のメリットとして、消費税による節税対策があります。

個人事業の法人化 消費税による節税

消費税の納税義務事業者とは

消費税の納税義務は、2年前の売上高が1,000万円を超えるか否かで判断されます。

平成22年の売上げが1,000万円超の場合 = 平成24年度は納税義務者となります。

法人化するとどうなるか

現行の法律では、資本金1,000万円未満の新設法人については、 設立1期目及び2期目の約2年間について、消費税の納税義務のない免税業者となることができます。

たとえば、上記の平成24年度納税義務者となった個人事業者の場合

平成24年4月1日に、資本金300万円の株式会社設立

(決算期 4月1日 ~ 3月31日)

- 平成24年1月1日から平成24年3月31日(個人事業)

→この3ヶ月間は消費税納税義務あり - 平成24年4月1日~平成25年3月31日(法人設立後)

→この事業年度は免税業者となり、消費税を納税する必要がなくなります。

おなじように事業を続けていても、消費税を支払う義務がなくなるわけです。

H24.4月~H25.3月事業年度の売上が1,000万円を超えた場合は、H26.4月開始事業年度より消費税の納税義務者となります。

※平成23年度消費税改正により、以下のとおり要件が改正されています。ご注意ください。

平成23年消費税改正の概要

まずは改正前(現行)の消費税免税事業者の要件についてもう一度おさらいしましょう。

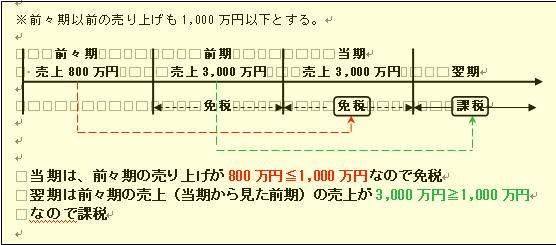

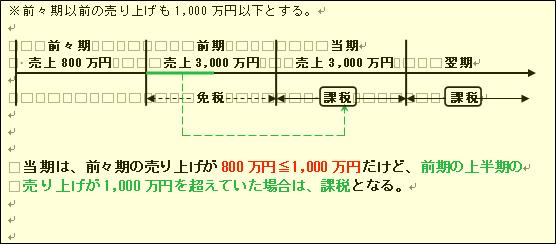

現行の制度では、消費税が免税となるか?課税となるか?の判定は、前々期の課税売上高が1,000万円以下か、超か、で判定しています。

しかし、改正後は、前年の上半期の課税売上高が1,000万円を超えている場合もしくは給与支払総額が1,000万円を超える場合は、課税されることとなりました。

※ただし、前期上半期の給与支払総額が1,000万円以下であれば、免税となります。(売上高か給与支払額、どちらか少ない方を選択することができます。)

この改正は、平成25年1月1日以降に開始する事業年度より適用されることとなります。

法人の社会保険料負担 >> 消費税について << 赤字でもかかる税金